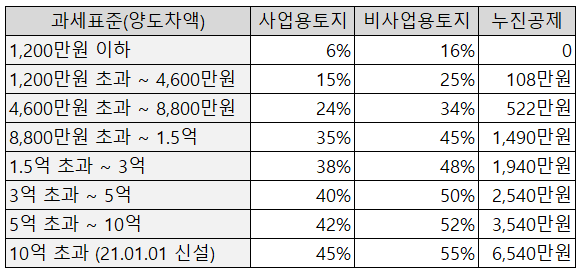

토지는 사업용 토지와 비사업용 토지로 나뉘고,비사업용 토지는 양도소득세 기본세율에 10%를 중과하여 부과한다. 비사업용 토지란 놀고 있는 땅, 즉 휴경지나 나대지(건물이 없는 대지)를 말한다.특히, 농지의 경우 토지 소재지 시, 군, 구 연접지역에 거주하면서농작업 노동력 1/2 이상을 일정기간 직접 농사를 지을 경우에 기본세율이 적용된다. 자경(농작업의 1/2 이상을 직접 농사짓는 것)을 할 경우에도연접지(농지로부터 직선거리 30km 내)로 주소지가 전입되어 거주해야기본 세율이 적용된다. 또한, 농사소득 외 근로소득이나 기타 사업소득이 연 3,700만원을 초과할 경우에도 농민으로 인정되지 않아 10% 중과된다. 정리하면,1. 양도일 직전 3년 중 2년 이상 직접 사업용으로 사용2. 양도일 직전 5년 중 ..